Amis lecteurs, Frères, Sœurs, ou profanes,

La gestion professionnelle et indépendante d’Hiram.be, Le Blog Maçonnique a un coût, qui croît régulièrement. Aussi, afin d’assurer la pérennité du blog et de maintenir sa qualité, je me vois contraint de rendre son accès payant. Rassurez-vous, la somme demandée est très minime : 20 € par an !

De plus, afin de ne pas « racketter » les nombreux visiteurs occasionnels et de permettre aux nouveaux lecteurs de découvrir un peu le blog avant de s’y abonner, la consultation de trois articles est offerte aux non abonnés. Mais dans tous les cas, afin de pouvoir gérer ces gratuits et l’accès permanent, la création d'un compte est préalablement nécessaire.*

Alors, si vous aimez Hiram.be et êtes satisfaits du service d’informations maçonniques qu'il vous rend chaque jour, soutenez-le, créez votre compte et réglez dès aujourd’hui vos 20 € pour votre accès permanent et illimité d'un an au blog.

D’avance je vous en remercie.

Géplu.

Cet appel est creux et mal documenté. Une loi évolue avec son temps, c’est ainsi et je pense qu’on peut discuter quelques changements tout en gardant l’objectif de départ. La loi n’est pas un dogme intangible mais doit être sans cesse revue et corrigée pour s’adapter aux problèmes de son époque.

Et le concordat Alsace Lorraine finançant les membres du clergé ! Abolition !

Le Jacobinisme a fait son temps. Si ils veulent l’abolir, à eux d’en décider via un référendum et pas à Paris.

et bien non , 3 fois non , il faut modifier la loi de 1905

Il faut abolir ce concordat qui a fait son temps , réaffirmer le non financement des ces institutions , cancer de la république ,et corrupteur de nos politiques ( sanctions exemplaires pour ceux qui financent quand même …copieront 10 fois le texte de la loi en cas ou à partir de la 33 ème réitération …)

Car il aura toujours un nouveau dogme qui pointera son nez , moi aussi , je veux des sous ..car j’ai besoin d’une reconnaissance ..comme l’enfant qui parait ( j’aimerai d’ailleurs féliciter le Ségala de la chose , le pain quotidien , pas mal non plus )

On râle sur des crèches …. et on finance des mosquées , (entre autre ) , ou est la cohérence dans ce cas ?

La liberté de culte , de croyance ? de ne pas croire ? mais comme les bagnoles allemandes ….et autres ? faut de la Pub ?

Les signes extérieurs d’appartenance ? une petite croix , un croissant , une tasse de café , un triangle sur la porte …ceux qui croient ? ils ont droit au respect , et le devoir de discrétion , une peu comme nous …pour oeuvrer sous couvert , dans la paix et la sérénité , la fraternité

L’histoire existe , chaque peuple a la sienne , du blanc et du noir , on connait bien cela , la religion qui comme Intermarché ou Super Hue ? a besoin de conquérir des marchés ? c’est rabattre ces organisations à ce qui a de plus vil , l’enfermement dans un dogme …..car pour parler politique quelques secondes ? la vie sociale , économique , politique d’aujourd’hui ? la conquête des parts de marché ? les clientèles ? on n’a plus d’adeptes , on a au mieux des concurrents , plus généralement des ennemis en face , c’est pour cela ( en parti ) q’on a cet éclatement , cette dispersion , ce morcellement dans notre pays ( le gilet jaune plus fédérateur que le drapeau tricolore ? )

rassembler ce qui est épars ? on étiquette on séparera toujours plus vite qu’on ne pourra rassembler les morceaux ,…. du miroir brisé ..

Je vous dis ça , j’ai rien dit , l’anonymat est bien pratique , Facebook peut avoir ses avantages ,

En loge ? on ne parle ni politique ni religion …on attend juste que les gilets jaunes dérapent sur une chaussée glissante , un chien aux basques, car c’est pas facile d’arriver à l’heure avec tous ces barrages ….barrage ? j’ai dit barrage ? comme c’est …bizarre ??

L’intervention de notre frère Jean est très instructive.

Vous pouvez aller sur le site « gouv.fr » pour lire que:

Association cultuelle loi 1905.

Association culturelle loi 1901.

Vous vous apercevrez que la gestion d’un culte est autorisé avec la loi 1901,(ce que j’ignorais)

c’est plus simple, sauf que vous n’avez pas les avantages suivants (dons, exonération de taxes, batiments affectés…)

Ce qui m’intrigue, c’est cette notion de « batiments affectés » Quelle est sa lecture juridique au niveau des attributions ?

Nous comprenons aisément que les catholiques et les protestants ont réutilisé ce qui leur appartenait auparavant…Pour les synagogues ?

Ce que je crois comprendre, c’est que la République vers 1905 n’avait en face d’elle que les catholiques, les protestants et les juifs pour cette « affectation »

Dérogation pour la Grande Mosquée de Paris en remerciement du sacrifice des combattants musulmans durant La Grande Guerre…

Mais aujourd’hui, doit-on, peut-on avoir des « batiments affectés » pour les musulmans, évangélistes ou une autre religion ? Pourquoi oui ? Pourquoi non ? Sous quels critères ? Observe-t-on une rupture d’égalité ?

(à ma connaissance c’est du à l’absence d’accord)

J’observe que l’état Russe devient de plus en plus propriétaire de cathédrale et d’église orthodoxe en France.

Comme Jean, je suis un peu fatigué de ces affirmations péremptoires et non argumentées…

Est-ce que la gestion financière des cultes choisissant uniquement la loi 1901 est satisfaisante ?

J’ai cru comprendre que ce ne serait pas toujours le cas…

Pourquoi certains cultes ne veulent pas utiliser la Loi 1905 ? J’ai cru comprendre que chaque association musulmane ou évangélique est autonome et non centralisé comme les catholiques ou protestants…Et la loi 1901 leur suffit amplement. Mais ils n’ont pas les mêmes obligations…

J’aimerais lire des réponses argumentées juridiquement à mes questions ?

Je lis que la loi 1905 a tout prévu, peut-être, mais j’observe qu’en dehors des 3 religions du départ, les autres semblent faire autrement à leur grande majorité !

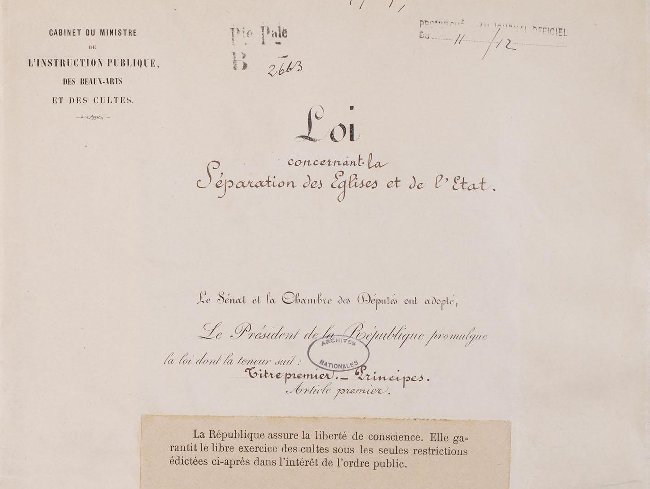

« Modifier les fondements de la loi de 1905 par une proposition d’y inclure l’encadrement du financement des cultes » ? C’est de la désinformation, de la propagande orientée. Le financement des cultes est dans la loi de 1905 depuis l’origine, plus précisément dans le titre IV (voir ci-dessous) qui fixe le régime des associations cultuelles. Le projet du gouvernement – qu’il faudra bien discuter lorsqu’il sera connu – viserait à renforcer le contrôle des associations cultuelles. Si c’est bien cela, il n’y a aucune incompatibilité avec les principes de la loi, de valeur constitutionnelle, énoncés dans les articles 1 et ss. et certainement pas de « modifier les fondements » de la loi.

Cette propagande laïcarde sous couvert de blog maçonnique est contraire à tous nos principes. Il s’agit simplement de la propagande anticléricale habituelle.

C’est la dernière fois que je fais un commentaire sur ce blog de désinformation. Bien le bonjour.

Titre IV : Des associations pour l’exercice des cultes.

Article 18 En savoir plus sur cet article…

Les associations formées pour subvenir aux frais, à l’entretien et à l’exercice public d’un culte devront être constituées conformément aux articles 5 et suivants du titre Ier de la loi du 1er juillet 1901. Elles seront, en outre, soumises aux prescriptions de la présente loi.

Article 19 En savoir plus sur cet article…

Modifié par LOI n° 2009-526 du 12 mai 2009 – art. 111 (V)

Modifié par LOI n°2011-525du 17 mai 2011 – art. 21

Ces associations devront avoir exclusivement pour objet l’exercice d’un culte et être composés au moins :

Dans les communes de moins de 1.000 habitants, de sept personnes ;

Dans les communes de 1.000 à 20.000 habitants, de quinze personnes ;

Dans les communes dont le nombre des habitants est supérieur à 20.000, de vingt-cinq personnes majeures, domiciliées ou résidant dans la circonscription religieuse.

Chacun de leurs membres pourra s’en retirer en tout temps, après payement des cotisations échues et de celles de l’année courante, nonobstant toute clause contraire.

Nonobstant toute clause contraire des statuts, les actes de gestion financière et d’administration légale des biens accomplis par les directeurs ou administrateurs seront, chaque année au moins présentés au contrôle de l’assemblée générale des membres de l’association et soumis à son approbation.

Les associations pourront recevoir, en outre, des cotisations prévues par l’article 6 de la loi du 1er juillet 1901, le produit des quêtes et collectes pour les frais du culte, percevoir des rétributions : pour les cérémonies et services religieux même par fondation ; pour la location des bancs et sièges ; pour la fourniture des objets destinés au service des funérailles dans les édifices religieux et à la décoration de ces édifices.

Les associations cultuelles pourront recevoir, dans les conditions prévues par les trois derniers alinéas de l’article 910 du code civil, les libéralités testamentaires et entre vifs destinées à l’accomplissement de leur objet ou grevées de charges pieuses ou cultuelles.

Elles pourront verser, sans donner lieu à perception de droits, le surplus de leurs recettes à d’autres associations constituées pour le même objet.

Elles ne pourront, sous quelque forme que ce soit, recevoir des subventions de l’Etat, des départements et des communes. Ne sont pas considérées comme subventions les sommes allouées pour réparations aux édifices affectés au culte public, qu’ils soient ou non classés monuments historiques.

Article 20

Ces associations peuvent, dans les formes déterminées par l’article 7 du décret du 16 août 1901, constituer des unions ayant une administration ou une direction centrale ; ces unions seront réglées par l’article 18 et par les cinq derniers paragraphes de l’article 19 de la présente loi.

Article 21 En savoir plus sur cet article…

Modifié par LOI n°2018-727 du 10 août 2018 – art. 47

Les associations et les unions établissent des comptes annuels et dressent chaque année l’état inventorié de leurs biens meubles et immeubles.

Lorsque les associations et les unions collectent des dons par l’intermédiaire des opérations de paiement prévues au 2° du I des articles L. 521-3-1 et L. 525-6-1 du code monétaire et financier, elles sont tenues d’en faire la déclaration préalable au représentant de l’Etat dans le département ou dans la collectivité dans les conditions prévues à l’article 3 de la loi n° 91-772 du 7 août 1991 relative au congé de représentation en faveur des associations et des mutuelles et au contrôle des comptes des organismes faisant appel à la générosité publique.

Le contrôle financier est exercé sur les associations et sur les unions par le ministre des finances et par l’inspection générale des finances.

Article 22 En savoir plus sur cet article…

Modifié par ORDONNANCE n°2015-904 du 23 juillet 2015 – art. 13

Les associations et unions peuvent employer leurs ressources disponibles à la constitution d’un fonds de réserve suffisant pour assurer les frais et l’entretien du culte et ne pouvant, en aucun cas, recevoir une autre destination.

Article 23 En savoir plus sur cet article…

Modifié par ORDONNANCE n°2015-904 du 23 juillet 2015 – art. 13

Seront punis d’une amende prévue par le 5° de l’article 131-13 du code pénal pour les contraventions de la 5ème classe, et, en cas de récidive, d’une amende double, les directeurs ou administrateurs d’une association ou d’une union qui auront contrevenu aux articles 18,19,20,21 et 22.

Les tribunaux pourront, en outre, dans tous les cas prévus au paragraphe 1er du présent article, prononcer la dissolution de l’association ou de l’union.

Article 24 En savoir plus sur cet article…

Les édifices affectés à l’exercice du culte appartenant à l’Etat, aux départements ou aux communes continueront à être exemptés de l’impôt foncier et de l’impôt des portes et fenêtres.

Les édifices servant au logement des ministres des cultes, les séminaires, les facultés de théologie protestante qui appartiennent à l’Etat, aux départements ou aux communes, les biens qui sont la propriété des associations et unions sont soumis aux mêmes impôts que ceux des particuliers.

Toutefois, les édifices affectés à l’exercice du culte qui ont été attribués aux associations ou unions en vertu des dispositions de l’article 4 de la présente loi sont, au même titre que ceux qui, appartiennent à l’Etat, aux départements et aux communes, exonérés de l’impôt foncier et de l’impôt des portes et fenêtres.

Les associations et unions ne sont en aucun cas assujetties à la taxe d’abonnement ni à celle imposée aux cercles par article 33 de la loi du 8 août 1890, pas plus qu’à l’impôt de 4 % sur le revenu établi par les lois du 28 décembre 1880 et 29 décembre 1884.

Il semble tout à fait inutile, voir dangereux de réviser la loi de 1905. En effet l’arsenal juridique actuel suffit à faire face à toute intrusion financière de l’étranger dans une association cultuelle ou autre. Les banques, la procédure Tracfin permettent de tracer les flux financiers. Les outils existent, il n’y a qu’à les appliquer.